パートの「あといくら働ける?」がすぐわかる!令和7年の税制改正まとめ

この記事の最終更新日:令和7年6月29日

※「給与等の支給額が増加した場合の所得税額の特別控除」(賃上げ促進税制)にも触れています。

令和7年の所得税の改正に関しては、新たな情報が出た都度、こちらの記事を更新・加筆していきます。

税法改正及びその解説ブログ記事の更新情報はメルマガにてお知らせいたします。

メルマガにご登録いただき、案内をお待ちください。

なお、ご登録いただいた方には「今のお店でお金が残るのか」が判るチェックリストをプレゼントしております。

今のお店のままで10年後の生活費が賄えるのか気になったときなどは、チェックしてみてください。

令和7年は所得税に関して大きな変更があったので、令和7年6月現在で判っていることを解説します。

この記事では、事業主本人の申告関係の情報と一緒に、扶養の枠内で働いている従業員さんの扱いにも触れておきます。

間違った、「働き控え」が発生しないよう、正しい情報をお伝えください。

また、取扱いが変わった「給与等の支給額が増加した場合の所得税額の特別控除」(賃上げ促進税制)についても、ふれています。

「知らないで損をした!」と、ならないよう是非ご一読を。

申告が必要な方と基本の流れ

飲食店を営んでいる方は

売上が一定額を超えた場合や青色申告を選んでいる場合には、確定申告が必要です。

確定申告は、所得税や住民税を正確に計算するための重要な手続きで

正しく行うことで過剰な納税を防ぎ、還付金がある場合は確実に受け取れます。

収入と経費の計上方法:青色申告と白色申告の違い

所得税の確定申告には青色申告と白色申告があり、飲食店経営には節税メリットが多い青色申告がおすすめです。

特に会計ソフトを利用(複式簿記での記帳を)していて

期限内に電子申告で提出すると

「青色申告特別控除」として65万円控除できるので、経営が安定している方や節税を目指す方は検討してみましょう。

青色申告特別控除に必須!貸借対照表の作成については、こちらの記事で詳しくお伝えしています。

飲食店経営者向け!確定申告で慌てないために今のうちに貸借対照表を作ろう

確定申告直前に焦らないために、飲食店経営者は今のうちに貸借対照表を作成しよう!65万円の青色申告特別控除を受けるための準備を解説します。

令和7年分の改正

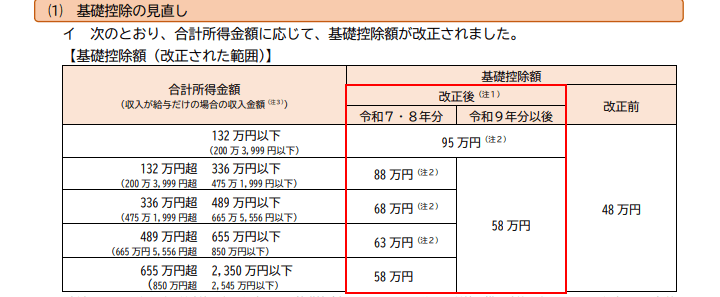

基礎控除の見直し

《国税庁のパンフレットより抜粋》

所得(売上-経費-青色申告特別控除)が132万円以下でしたら、令和7・8年の基礎控除は48万円⇒95万円に増えます。132万円を超えると48万円⇒88万円、68万円、63万円、58万円と段階的に金額が減っていきます。

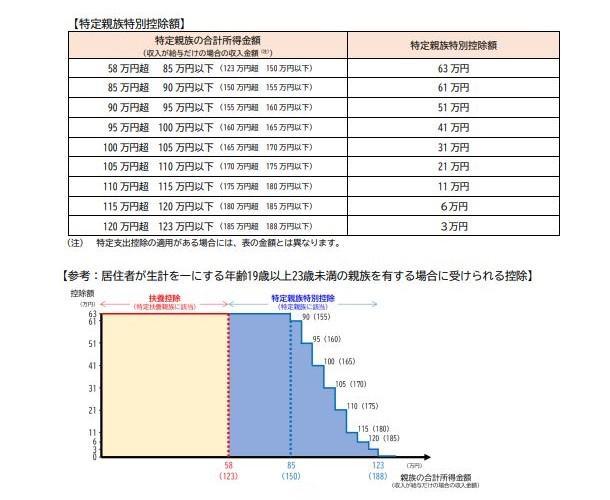

特定親族特別控除の創設

従前より、年齢19歳以上23歳未満の子(いわゆる大学生)を扶養している場合、

その子の年間所得が48万円(令和7年からは58万円)以下であれば親の所得金額から『特定扶養親族控除』として63万円を控除することができていました。

この、特定扶養親族控除における問題点は、子の年間所得が48万円を1円でも超えると、親の所得計算で、その所得控除が0円になってしまう点でした。

そこで創設されたのが『特定親族特別控除』です。

《国税庁のパンフレットより抜粋》

特定親族特別控除は年齢19歳以上23歳未満の子の年間所得が、85万円(給与収入だけであれば150万円)以下であれば、特定扶養親族控除の代わりに『特定親族特別控除』が親の所得計算で、受けられることになりました。

『特定親族特別控除』は、子の年間所得が、85万円を超えると段階的に減っていきます。(上図を参照)

『特定親族特別控除』を受ける場合は、子は親の扶養から外れます。

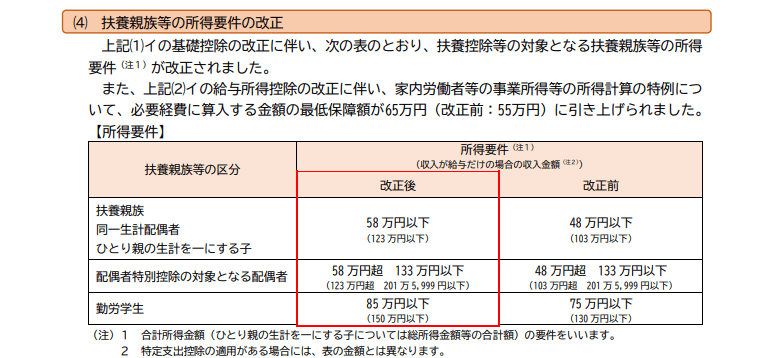

扶養親族の所得要件の改正

特定扶養親族控除のところでも少し触れましたが、扶養親族の所得要件が改正されました。

《国税庁のパンフレットより抜粋》

給与所得控除額の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

令和7年の所得の壁について(まとめ)

飲食店経営者は、人材確保の観点からも所得の壁については、正しく理解しておく必要があります。

まず、令和6年までの言われ続けた「103万円」とは

基礎控除48万円

給与所得控除額55万円の合計金額です。

で、どうして103万円が壁になるのかというと

論点は2つあります。

1.稼いだ本人(被扶養者・妻)に納税義務が生じる

一つは、103万円を超えて稼いだ本人(被扶養者)に

納税義務が生じて

結果、手取りが減る事。

2.被扶養者を扶養している人(扶養者・夫)の手取りが減る

そして、もう一つが

被扶養者を扶養している人(扶養者)の手取りが減る事。

手取りが減る原因は2つあります。

- 被扶養者の所得が増えることで、扶養者の扶養から外れ、扶養者の所得計算で扶養控除が受けられなくなる

- 扶養から外れることにより「家族手当」が貰えなくなる(夫がサラリーマンの場合)

この2点から被扶養者は扶養の枠内におさまるように働いてきました。

既報の通り令和7年からは、基礎控除が大きく増額される影響で

被扶養者の所得税がかからない収入金額と

扶養者の扶養に入っていられる収入金額の限度額に差が生じます。

ここまでの内容をまとめたのが、こちらの図です。

被扶養者(本人)の所得税に関しては

基礎控除95万円

給与所得控除額65万円

の合計で、160万円までは所得税はかかりません。

扶養者の扶養に入っていられる限度額は

扶養要件所得58万円

給与所得控除額65万円の合計で、123万円です。

もし、扶養から外れても、配偶者と学生さんに関しては『特別控除』を設定して

いきなり所得控除が0円にならないようにケアしています。

その収入限度額は

妻の場合は年間160万円

学生さんの場合は年間150万円

と、足並みが揃っていません。

ご注意ください!

その他の壁について

住民税に関しては、給与所得控除額が10万円増えましたが、基礎控除に関しては変更はありません。

よって、110万円の壁として存在しています。

ちなみに、『特定親族特別控除』は住民税でも創設されています。

また、社会保険料に関する壁(106万円・130万円)は今のところ変更されていませんので、所得税はかからないけど社会保険の負担が別途発生する事態になります。

給与等の増加で適用できる「所得税の特別控除」

飲食店経営者が特に注目すべきは、従業員の給与を増加させた場合に適用できる「所得税の特別控除」適用の有無です。

他人従業員を雇っていらっしゃる方は、こちらの記事もあわせてご覧になり、控除できそうな場合はお忘れなく!

【個人事業主向け】令和7年分 所得税「賃上げ税制特別控除」の記載例と解説

【個人申告向け】給与を増やしたときに使える所得税の特別控除。書き方の記載例も掲載して丁寧にご説明。

税理士に頼むべきか?飲食店経営における専門家を活用するタイミング

税務や申告の手続きを自分で行うか、税理士に頼むべきか、迷われる方も多いでしょう。

税理士の立場から申し上げると、消費税の納税が始まったら、税理士に頼むタイミングだと感じています。

税理士に依頼するメリットは、確定申告を効率的に進めるだけでなく

専門的な節税アドバイスや

必要書類の整備を任せられることです。

申告作業に不安がある場合や

時間を効率的に使いたい場合には

税理士に相談することも検討してみましょう。

令和7年の税制改正は、「103万円の壁」対策に集中した感があり、影響を受ける人が多いと予想されます。

しかし、その内容は、非常にわかりにくいです。

お給料は、支給する側も、受取る側も、その取り扱いを間違えると、思わぬ税負担が発生します。

そうでなくても、給料事務は複雑です。

少しでも不安がある方は、お早めにご相談ください。

👉 今なら初回に限り無料で60分ご相談いただけます!