【令和7年】青色申告が10万円で止まっていませんか 貸借対照表から申告まで

この記事の最終更新日:令和8年1月19日

中小規模飲食店の店主は、経営者と現場責任者(料理人)を兼ねているので、本当に毎日忙しくしていらっしゃいます。

そのため、個人確定申告で青色申告を申請していても、損益の集計までで終わっている。

つまり、貸借対照表の作成まで手が回っておらず、青色申告特別控除は10万円しか受けていない。って方が意外に多いです。

そんな方に向けて、令和7年こそ貸借対照表を付けて、また早めにe-Taxの準備もして、最大65万円の控除を受けてもらおう!というのがこの記事の目的です。

確定申告には

- 所得税の青色申告承認申請書を期限まで(開業日から2か月以内)に提出した青色申告

- 所得税の青色申告承認申請書を提出しなかった白色申告

の二種類の申告方法があります。

ここで気になるのが、青色申告と白色申告の違いです。

青色申告の最大の特徴は、青色申告特別控除です。

青色申告特別控除は

- 10万円控除

- 55万円控除

- 65万円控除

の3種類があります。

要件を満たした確定申告書を作成すれば、令和7年の申告から65万円控除を受けられます。

青色申告特別控除を受けられる要件について

令和8年は3月16日が期限です。

10万円の青色申告特別控除を受けるためには

- 青色申告承認申請書を提出していること

- 期限内(3月16日まで)に確定申告書を提出していること

- 損益計算書を作成していること

の3要件を満たせば、利益から10万円を控除することができます。

55万円の青色申告特別控除を受けるためには

10万円の青色申告特別控除を受けるための3要件

プラス

貸借対照表を作成していること

の4要件を満たせば、利益から55万円を控除することができます。

65万円の青色申告特別控除を受けるためには

55万円の青色申告特別控除を受けるための4要件

プラス

確定申告書をe-Taxで提出すること

の5要件を満たせば、利益から65万円を控除することができます。

今後の改正予定について(大切なお知らせ)

実は、青色申告特別控除については、令和9年以降の制度改正が予定されています。

改正内容は

65万円控除は10万円増額される予定で

55万円控除は廃止される予定です。

つまり

75万円控除 と 10万円控除の2択になり

「なんとなく青色申告をしている」

という状態では、控除が10万円になってしまう可能性があります。

せっかく青色申告をしているのに

控除をほとんど活かせていないのは、非常にもったいないですよね。

だからこそ、制度が変わる前の今

まずは令和7年の申告から65万円控除を確実に受ける体制を整えておくことをおすすめしています。

そのほかの特典など

他に、事業による赤字(純損失)が、翌年以降3年間は繰り越せる。

家族従業員に払った給料が経費にできる。等

青色申告の特典が準備されています。

貸借対照表を整えるところから始めましょう

貸借対照表は会計ソフトを活用すれば、簡単に作れます。

ここから先は、大前提として、会計ソフトを活用します。

弊所では、freee会計とJDLを使っていますが、これらに限らず、どのメーカーの会計ソフトでも、開業後のどの年からでも、貸借対照表を作成することはできます。

また、令和7年の入力が進んでいても、問題はないので、思い立った時に作成してみましょう。

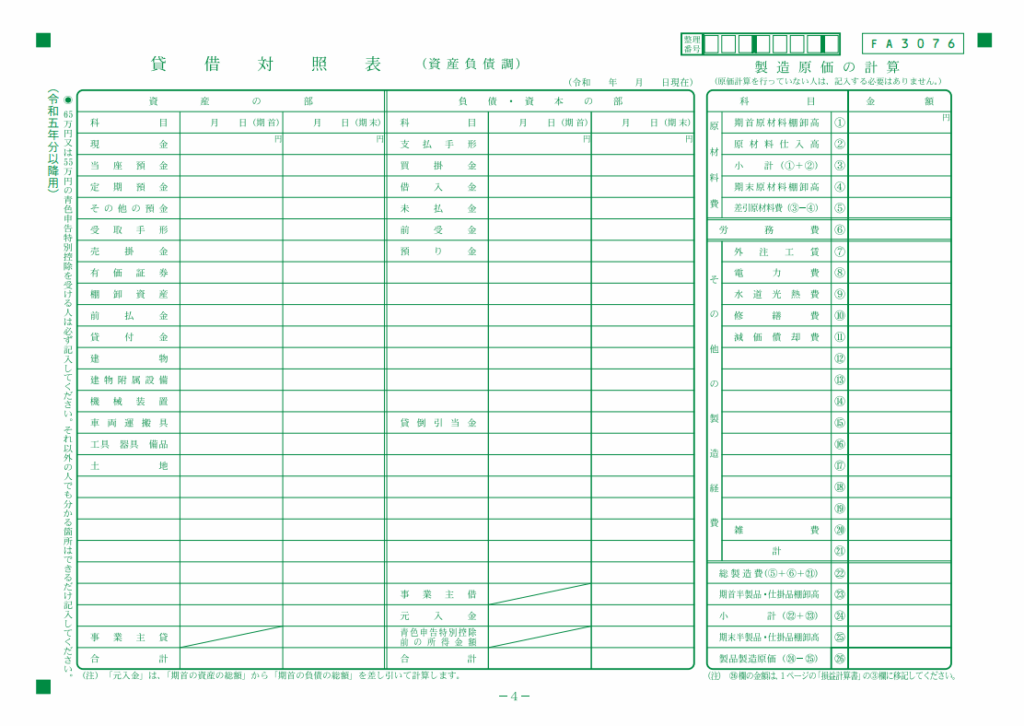

まず、「開始残高の入力」(メーカーによって、文言の違いはあります)という項目を開きます。

この開始残高の中にある勘定科目に、下記の金額を入力すれば、令和7年1月1日の貸借対照表は完成です。

主な勘定科目

- 預金関係は、通帳から令和6年12月31日の残高を拾い出します

- 売掛金は、令和6年12月分の売上で令和7年1月以降に入金される金額を合計します

- 商品は、令和6年分損益計算書の期末棚卸高の金額を写します

- 前払費用は、12月末に支払った家賃の金額を合計します

- 減価償却資産は、令和6年分の青色申告決算書にある〇減価償却費の計算の欄から「未償却残高」を使います

- 買掛金は、令和6年12月分の仕入で令和7年1月以降に支払う金額を合計します

- 未払金は、令和6年12月分の仕入業者さん以外に対して令和7年1月以降に支払う金額を合計します

- 預り金は、従業員さんを雇っている場合に天引きしている源泉所得税の額を合計します

- 借入金は、返済予定表の令和6年12月末の残高を拾い出します

- 元入金は、これらの金額をすべて入力した後の、貸借差額です

いきなり会計ソフトに入力するのではなく、1枚のメモ書きして、上から順に入力していきましょう。

e-Taxにもチャレンジしてみよう!

貸借対照表を作成したら、是非e-Taxにも挑戦してください。

基本的には、マイナンバーカードとマイナンバーカードの読み取りに対応したスマートフォンがあれば手続きは進められます。

e-Taxで提出する確定申告書は、各会計ソフトで入力したデータを使います。

そのため、各メーカーで丁寧な説明およびサポートを準備していますので、ここでの説明は省きます。

とは言え、貸借対照表から申告まで不安な方へ

貸借対照表だけでなく、申告までサポートできます

この時期になると、貸借対照表だけでなく、「今年の確定申告をどうするか」に悩まれる方が多いです。

① まずは貸借対照表の作成だけ相談したい方

- 青色申告特別控除を増やすための土台づくり

- 令和7年分の貸借対照表(期首残高)を作成します

② 状況に応じて、確定申告まで任せたい方(確定申告おまかせプラン)

- 貸借対照表の作成から確定申告書の提出まで対応します

- このプランをご利用の方には、追加料金なしで貸借対照表を作成しています

貸借対照表だけで終えるか、申告まで任せるかは、今の状況に合わせてお選びいただけます。

料金

貸借対照表「期首残高」作成は、

3万円 (税抜金額)で承ります。

※ 1.確定申告サポート(確定申告おまかせプラン)をご利用の場合は、

貸借対照表の作成は追加料金なしで対応しています。

※ 2.どこまでサポートするかは、事前にご説明した上で進めます。

サービスの範囲

このサービスで行うこと

令和6年分の青色申告決算書などの資料をお預かりし、

令和7年分の貸借対照表(期首残高)を作成・お渡しします。

このサービスに含まれないこと

・確定申告書の作成・提出

・会計ソフトへの日々の入力代行

・税務相談のみを目的とした対応

状況に応じて対応できること

ご希望や状況に応じて、確定申告までのサポートをご提案することも可能です。

その場合は、事前に内容と料金をご説明した上で進めます。

まずは貸借対照表を整えるところから、無理のない形でご相談ください。

※ご相談の段階で、無理なご提案はいたしません

プロフィール

林 良江(はやし よしえ)

【飲食店専門】林会計事務所 代表/税理士

日本文化を継承している技術職人や経営者の味方

愛知県出身。

伝統文化の継承者である宮大工の祖父を中心とした礼儀に厳しい家庭で育つ。

祖父から箸の持ち方の薫陶を受ける。調理師学校に通い調理師免許を取得。

飲食店で働きながら、簿記の学校に通う。

国家資格である調理師免許と税理士資格を持つ稀有な存在として独立。

母親が自らのがん闘病経験から、家族の健康を守るために食卓にあがる食材から体に害を及ぼす添加物を一掃。

それに影響を受け、「食」や「食事時間の過ごし方」に関心を持ち、飲食店専門の税理士として25年間活動。

雑務に追われ情報発信にまで手が回らない飲食店経営者、無難においしいではなく感動する美味しさを伝えたいと頑張っている飲食店オーナーからの信頼が厚い。

よくあるご質問

-

令和7年の会計データの入力を進めていますが、今から期首残高を登録する事はできますか?

-

全く問題ありません。

例え12月まで入力が済んでいても、遡って期首残高を設定することは可能です。

-

令和7年で開業から13年になります。今、期首残高を登録すれば、令和7年から青色申告特別控除を55万円にできますか?

-

はい、できます。

事前届出の必要もありません。

e-Taxで提出できれば、青色申告特別控除を65万円に増やせます。

-

今、期首の貸借対照表を作成してもらったとして、確定申告の時のサポートはありませんか?

-

はい、ご希望があれば対応しています。

まずは貸借対照表(期首残高)の作成のみを行い、その後の状況に応じて、確定申告までサポートすることも可能です。どこまでお手伝いするかは、事前にご相談の上で決めていきますので、「今回は貸借対照表だけ」「申告までまとめて」など、ご自身の状況に合わせてお選びいただけます。