この記事の最終更新日:令和7年6月17日

令和7年に新たに飲食店を開店させた方限定で「はじめての確定申告」をサポートします。

この記事では、会計ソフトを使った青色申告を前提としています。

そもそも確定申告には

- 所得税の青色申告承認申請書を期限まで(開業日から2か月以内)に提出した青色申告

- 所得税の青色申告承認申請書を提出しなかった白色申告

の二種類の申告方法があります。

ここで気になるのが、青色申告と白色申告の違いです。

青色申告の最大の特徴は、青色申告特別控除でしょう。

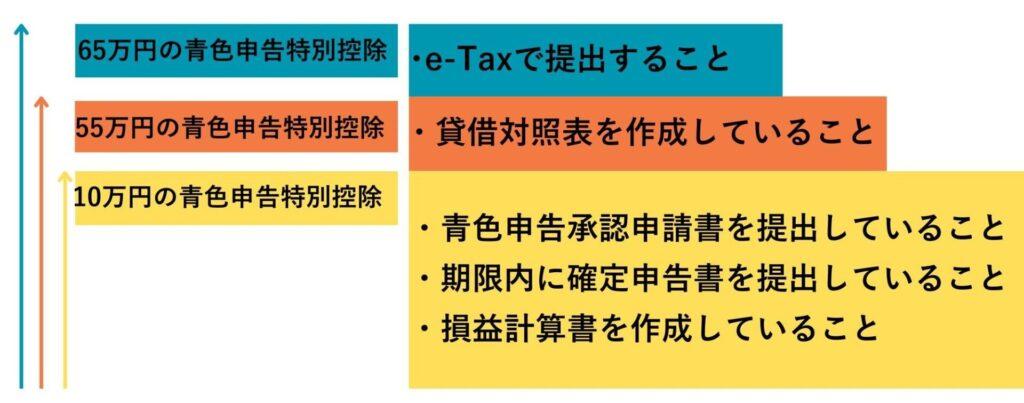

青色申告特別控除は、事業主のアクションによって

- 10万円控除

- 55万円控除

- 65万円控除

に分けられます。

青色申告の申請書が期限までに提出してあれば、納税者がどこまでの要件を満たすかで控除額が変わります。

この記事を参考に、是非65万円控除にトライしてみてください。

青色申告特別控除を受けられる要件について

令和8年は3月16日が期限です。

10万円の青色申告特別控除を受けるためには

- 青色申告承認申請書を提出していること

- 期限内(3月16日まで)に確定申告書を提出していること

- 損益計算書を作成していること

の3要件を満たせば、利益から10万円を控除することができます。

55万円の青色申告特別控除を受けるためには

10万円の青色申告特別控除を受けるための3要件

プラス

貸借対照表を作成していること

の4要件を満たせば、利益から55万円を控除することができます。

65万円の青色申告特別控除を受けるためには

55万円の青色申告特別控除を受けるための4要件

プラス

確定申告書をe-Taxで提出すること

の5要件を満たせば、利益から65万円を控除することができます。

そのほかの特典など

他に、事業による赤字(純損失)が、翌年以降3年間は繰り越せる。

家族従業員に払った給料が経費にできる。等

青色申告の特典が準備されています。

白色申告の場合、帳簿付けは簡単な記録でいいのですが、特別控除や赤字の繰越で出来ません。

家族従業員に対する給料も決まっていて、それ以上支給しても経費として認められません。

令和7年は届出が間に合わなかった方も、令和8年3月16日までに所得税の青色申告承認申請書を提出すれば、令和8年から青色申告にすることができます。

飲食店を継続して営業するのであれば、青色申告の特典を積極的に利用することをおススメします。

飲食店の若葉マーク経営者がつまずきやすい点!

はじめての確定申告でつまずきやすいポイントは、次の5点プラス1。

中には、間違っていることに気づいていない点があるかもしれません。

ご一読いただけると幸いです。

- 売掛金

- 棚卸資産

- 支払家賃の注意点

- 減価償却資産と減価償却費(償却資産税も考慮して)

- 借入金

以上が、貸借対照表項目です。

最後に、家事消費についても触れておきます。

では、順に見ていきましょう。

1.売掛金

キャッシャレス取引が増えてきたため、最近の飲食店の決算では売掛金を、必ずと言っていい頻度で処理をします。

その内容自体は難しいものではないのですが、いくつか注意点があります。

1月の入金から遡って12月の売掛金と認識するのはとても危険です。

というのも、業者によって月末締めとは限らないからです。

1月の入金明細を手に入れ、12月何日の売上か確認して、集計をしていきましょう。

2.棚卸資産

棚卸って意外と勘違いされている方が多いですよねぇ。

修行時代に、これと言った根拠もなく、見よう見まねでやってきたのが原因でしょう。

今回は、スペースの関係で「正しい棚卸」については触れませんが、飲食店を経営されているのであれば一度はこちらの記事を読んで「正しい棚卸」に取り組んでください。

ここでは、その金額を税込金額にするのか税抜金額にするのかについて触れていきます。

基本的な考え方は、消費税を支払っている場合は税抜金額

消費税を支払っていない場合は税込金額です。

ですから、令和7年中に開業した場合は、基本的に税込金額です。

スーパーなどで購入した食材は、税込金額ですが、業者を利用していた場合は、税抜金額で表示してある場合が多いです。

税抜・税込が混在しないように今一度確認しておきましょう。

3.支払家賃の注意点

開店前に支払った経費

開店前に支払った経費ってありますよね。

代表的なのが、家賃。

工事期間中も家賃は支払っています。

開店前の経費は、支払った日付で経費処理する事はできません。

開店前の経費は支払った日付に関係なく、集計して「開業費」という繰延資産で処理します。

そして、決算において、開業後60か月で償却します。

月末に支払った家賃は翌月分

慣例により、家賃は前払です。

ですから、12月末に支払っている地代家賃は、翌月分なので、前払費用に振替えましょう。

4.減価償却資産と減価償却費

減価償却費の基本

店舗内装工事費などは、減価償却資産として耐用年数にわたって1年間の減価償却費を計算して、月数按分をしていきます。

月数按分は、営業している月数で数えます。

(例)8月25日に完成引き渡しを受けて、9月3日に開店した場合は、4か月/12か月で計算します。

内装工事費以外に、減価償却資産となりそうなのが自家用車です。

「非業務用から事業用の転用」と呼ばれる計算を施して減価償却費を計算します。

が、購入から時間が経っている場合は、次の車を購入するまで車両本体を減価償却資産に計上しない選択もアリです。

あと、工具、器具及び備品は、取得価額が10万円以上、使用期間が1年以上であれば、基本的には、耐用年数で減価償却費を計算します。

例外規定①一括償却資産

取得価額が10万円以上20万円未満の減価償却資産は、耐用年数にかかわらず、使用を開始した年から3年間にわたって、その年に一括償却資産に計上した資産の取得価額の合計額の3分の1を必要経費にできる。

例外規定②少額減価償却資産

取得価額が10万円以上30万円未満の資産について、一定要件のもとに、全額を購入年の必要経費にできる。

例外規定①②ともに、購入年における減価償却費以上の額を必要経費にできるため、利益を減らせます。

しかし、開店から年末までの時間が短く、令和6年にあまり利益が出ないと思われる時は、敢えて、例外規定を使わず、耐用年数で計算した減価償却費を必要経費にして、令和7年以降の必要経費を増やせる方法を選択する手もあります。

つまり、令和7年の申告次第で、令和8年以降の所得計算が変わってくるということです。

償却資産税との関係

少し話が逸れますが、償却資産税についても触れておきます。

減価償却の対象となる「償却資産」を150万円分以上保有していると、償却資産税が課されます。

償却資産税の150万円に、例外規定がどのようにかかわってくるかは、以下のように決まっています。

例外規定①一括償却資産として会計処理したものについては、償却資産税の課税対象には含まれません。

例外規定②少額減価償却資産は、所得税の計算上は全額経費にできますが、償却資産税の課税対象に含まれます。

また、飲食店では、テナントを借りて、内装工事を施し開店する場合が多いと思います。

これらの内装工事費等は、「特定付帯設備」として、建物の取得者ではなく借主の償却資産として償却資産税が課されます。

この金額も含めたところで150万円以上あるか否かで、償却資産税の課税の有無が判定されます。

(注)車輌運搬具は、自動車税がかかりますので、償却資産税はかかりません。

5.借入金

新規開業の場合、日本政策金融公庫からの借入を利用されることが多いでしょう。

この場合、振込手数料を引かれた金額が通帳に振込まれます。

振込手数料を計上して、借入金は本来借入れた金額から返済の処理をしていきましょう。

12月末現在で、返済予定表の金額を合っているか確認しましょう。

付録 家事消費について

賄い

賄いは、お店で提供する料理を食べる事だけを指しているのではありません。

仕入として購入した食材を、自分たちで消費すれば、それはれっきとした賄いです。

料理になっていなくても、例えば期限が近い食材を自宅に持ち帰って使っている。

などの場合はその食材の残額見積は「賄い」です。

ただ、残額を見積もるのって大変じゃないですか。

なので、概算で、1日いくらと決めて賄い売上を計上しておきましょう。

車関係費用の按分

減価償却費の項目でも少し触れましたが、車関係の費用

- ガソリン代

- 自動車税

- 自動車保険料etc

は、基本的にプライベートと仕事の利用割合で按分します。

やっぱり確定申告は、難しい

理屈はわかった。

でも、自分でやった確定申告が「これで本当に合っているのか?」と不安になる。

他に、何かあるんじゃないか?っと思って税務署に問い合わせても、税務署では適用できるかできないかの〇✕は教えてくれても、こうするともっとよくなりますよ的な提案はしてくれない。なんか、モヤっとするだけ・・・。

そんな声を、よく耳にします。

そこで、あなたにカスタマイズされた、あなたにとってのベスト確定申告書をご提案するサービスを提供することにしました。

選択肢の数だけ可能性があります。

はじめての確定申告で、後悔しないように、きちんと節税しながら、安心して確定申告を終えるために、はじめての確定申告を飲食店専門の税理士がサポートします。

料金

令和7年分の「はじめての確定申告」をサポートするサービスを 5万円 (税抜金額)で提供しています。

この商品は、先払です。

入金確認日より、質問にお応えします。

サービス提供期間

入金日から令和7年分の確定申告書が完成するまで。

確定申告以外の日常的な質問もお受けします。

サービスの範囲

このサービスでは、気になる点や、現状説明をしたうえで

「こんな状態ですが、何かいい方法はありませんか?」と言った質問は歓迎します。

しかし、取引内容の全て確認することは行っておりません。

また、完成した確定申告書の提出(電子申告)は、ご本人様で行ってもらいます。弊所では代行しません。

もし、取引内容のチェックや確定申告書の提出代行までご希望の場合は、こちらのサービスをご利用ください。

ご質問や疑問点がございましたら、気軽に聞いてください。

「これで合ってる?」のモヤモヤ、もうやめませんか?

初めての確定申告には、独特の不安や迷いがつきものです。

でも、飲食業の現場を知る税理士が一緒なら、悩まずに納得のいく申告ができます。

選択肢の違いが、この1年を大きく変えます。

今のうちに、小さな一歩を踏み出してみませんか?